AI活用ガイド

AI活用ガイド

AIニュース

AIニュース

AI活用ガイド

AI活用ガイドAI エージェントが金融業務を変える!不正検知・与信審査の導入事例と実践ポイント

目次

金融業界で AI エージェント導入が加速する3つの理由

金融業界が AI エージェントに注目する背景には、技術面・規制面・市場面の3つの変化があります。それぞれの要因を整理し、「なぜ今なのか」を明らかにします。

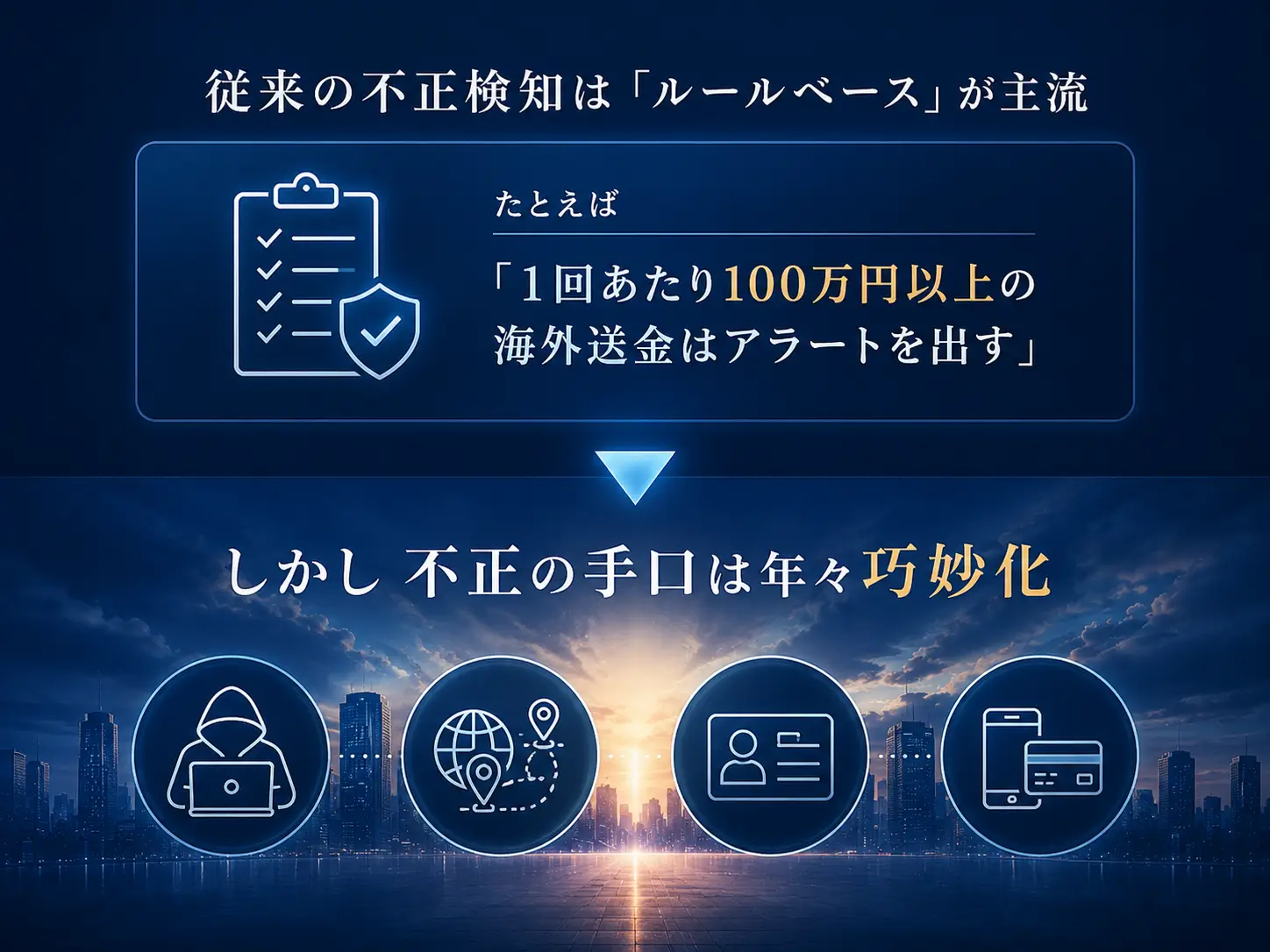

不正取引の高度化とリアルタイム検知の必要性

従来の不正検知は「ルールベース」が主流でした。たとえば「1回あたり100万円以上の海外送金はアラートを出す」といった固定ルールです。しかし不正の手口は年々巧妙化しており、少額分割や正規取引に見せかけたパターンなど、ルールの穴を突く手法が増加しています。

AI エージェントは、取引パターンをリアルタイムで学習し、通常とは異なる挙動を検知します。ルールでは捕捉できない「微妙な違和感」をスコアリングし、人間に判断を仰ぐ仕組みです。AI 活用による不正検知精度の向上事例は国内外で報告されており、ルールベース検知の限界を補う手段として注目されています。

さらに、AI エージェントは24時間365日稼働できるため、夜間や休日の不正取引にも即時対応が可能です。人間の監視チームでは物理的にカバーしきれない時間帯を AIが補完することで、被害の拡大を未然に防ぎます。

金融庁ディスカッションペーパーが示す「AI 活用の方向性」

2026年3月、金融庁は AI ディスカッションペーパー第1.1版を公表しました(出典:https://www.fsa.go.jp/news/r7/sonota/20260303/aidp.html)。このペーパーでは、金融機関が AI を活用する際のセーフハーバーに関する方針の方向性が示されています。

セーフハーバーとは、「一定の条件を満たせば行政処分の対象にしない」という考え方です。金融庁のディスカッションペーパーでは、規制の適用関係の明確化等を通じてセーフハーバーの提供に努めていく方針が示されており、最終判断に人間が介在する体制の整備が重要とされています。

これにより、「AI を導入したいが規制面が不安」と二の足を踏んでいた金融機関にとって、導入の方向性を検討しやすくなりました。不正検知の一次スクリーニング、与信審査の書類自動読み取り、顧客対応の自動分類などが、ハイブリッド体制で取り組みやすい領域として挙げられます。

人手不足と審査スピードへの市場圧力

地方銀行・信用金庫では、人口減少による人材確保難が深刻化しています。与信審査の担当者が退職しても後任が見つからず、審査期間が長期化するケースが増えています。

一方、フィンテック企業は AI を活用して最短即日審査を実現しており、従来型の金融機関は審査スピードで競争劣位に立たされています。

人手不足の解消と審査スピードの向上を同時に実現できる AI エージェントは、地方金融機関にとって「あれば便利」ではなく「導入しなければ競争に負ける」存在になりつつあります。

金融 AI エージェントの導入事例3選

ここでは、実際に成果を出した3つの領域の導入事例を紹介します。それぞれの導入前後の状況を比較し、効果の大きさを具体的にお伝えします。

不正検知——リアルタイム防御で被害を未然に防ぐ

ドイツ銀行では、Google Cloud と連携し LLM ベースの不正検知システムの開発を進めています(Bloomberg、2026年2月25日報道:https://www.bloomberg.com/jp/news/articles/2026-02-25/TB0GSJT96OSI00)。従来のルールベース検知では対応が難しかったパターンへの対処を目指しており、誤検知の削減と顧客体験の改善も期待されています。

国内では、NTTデータが碧海信用金庫に生成 AI アシスタントサービス「LITRON Generative Assistant on finposs」を導入した事例があります(NTTデータグループ プレスリリース、2025年2月:https://www.nttdata.com/global/ja/news/topics/2025/021200/)。日常業務の効率化・問い合わせ対応支援を目的とし、約4,000件/日の問い合わせ対応を AI が補助しています。地方の信用金庫でも AI 活用が広がりつつある事例として注目されています。

与信審査——非構造化データの自動読み取りで審査時間を大幅短縮

与信審査では、決算書・確定申告書・登記簿謄本など、大量の非構造化データを読み取る作業が発生します。従来は審査担当者が手作業で数値を入力し、仕訳案を作成していました。

AI エージェントを導入すると、このプロセスが大きく変わります。OCR(光学文字認識)と AI の組み合わせで書類を自動読み取りし、仕訳案を生成。担当者は AI が作成した案を確認・承認するだけで済みます。

Salesforce の Agentforce for Financial Services(https://www.salesforce.com/jp/blog/jp-agentforce-for-financial-services/)では、金融・保険業務において AI エージェントが書類の自動読み取りから承認フローまでを一貫して処理する仕組みが紹介されています。審査担当者が「確認と判断」に集中できる体制への移行が、業務品質の向上につながっています。

マーケティング——AI バーチャル顧客で顧客インサイトを発掘

JALカードと NTTデータが共同でおこなった PoC では、AI バーチャル顧客を使ったグループディスカッションが実施されました(NTTデータ プレスリリース:https://www.nttdata.com/global/ja/news/release/2025/012300/)。従来の顧客調査では「20代女性・年収400万円以上」のような属性ベースのターゲティングが主流でしたが、AI バーチャル顧客は実際の行動パターンからインサイトを抽出し、属性では見えなかったニーズを発見しました。

この PoC により、購買率が3.0%向上したと報告されています。金融機関にとって、新商品開発や既存サービス改善のヒントを低コストで得られる手段として、AI バーチャル顧客は有望な選択肢です。

導入コスト・期間・体制——稟議に使える数字まとめ

AI エージェント導入を社内で検討する際に最もよく聞かれるのが「いくらかかるのか」「どのくらいの期間が必要か」です。ここでは、稟議資料に使える具体的な数字を整理します。

PoC(3〜6か月)から本番導入までのロードマップ

金融機関における AI エージェント導入は、一般的に3つのフェーズで進みます。以下の費用感は業界における一般的な相場感に基づく概算です。

費用感:数百万〜2,000万円程度

費用感:1,000万〜3,000万円程度

費用感:数千万〜1億円程度

中堅・地方金融機関が現実的に始める3ステップ

大手銀行と同じ規模の投資はできなくても、中堅・地方金融機関が AI エージェントを導入する方法はあります。

導入時に押さえるべきリスクと規制対応

AI エージェントの導入にはメリットだけでなく、固有のリスクもあります。導入前に把握しておくべきリスクと、その対処法を2つの観点から解説します。

ハルシネーション対策とガードレール設計

AI エージェントが事実と異なる情報を生成する「ハルシネーション」は、金融分野では致命的な問題になりえます。たとえば、与信審査で AI が実在しない財務データを参照して判断した場合、誤った融資決定につながります。

対策として有効なのが「ガードレール設計」です。具体的には以下の3つを組み合わせます。

金融庁のディスカッションペーパーでも、「最終判断に人間が介在する体制」が重要とされているため、完全自動化ではなく人間と AI のハイブリッド体制を前提に設計することが求められます。

個人情報保護・セキュリティ要件のクリア方法

金融機関が扱うデータには顧客の個人情報や取引履歴が含まれるため、セキュリティ要件は一般企業よりも厳格です。

AI エージェント導入時に確認すべきポイントは以下のとおりです。

- データの所在:顧客データが外部クラウドに送信されるか、オンプレミスで処理できるか

- 暗号化:送信中・保存中のデータが暗号化されているか

- アクセス制御:AI がアクセスできるデータの範囲を最小限に制限できるか

- 監査ログ:誰が・いつ・どのデータにアクセスしたかの記録が残るか

クラウド型サービスを利用する場合は、FISC(金融情報システムセンター)の安全対策基準(第13版より AI 関連規定を追加)への準拠状況を確認しましょう(参照:https://www.fisc.or.jp/)。

オンプレミス型を選択すれば、データを社外に出さずに済みますが、初期コストと運用負荷が高くなります。自社のデータ量・予算・セキュリティポリシーに照らして最適な選択肢を検討してください。

よくある質問(FAQ)

Q1. AI エージェントによる不正検知は従来のルールベース検知と何が違いますか?

Q2. 中小規模の金融機関でも AI エージェントは導入できますか?

Q3. AI エージェント導入にかかる費用の目安はいくらですか?

Q4. 金融庁の規制上、AI エージェントの活用に問題はありますか?

Q5. AI エージェントが誤判定した場合の責任はどうなりますか?

Q6. 導入から効果が出るまでにどのくらいの期間がかかりますか?

Q7. 既存の基幹システムとの連携は可能ですか?

まとめ

小売業界でブランド品のバイヤーなどを経験したのちIT業界に転身。 株式会社ライブドアのインフラ事業の営業責任者を担当。 ベンチャー企業の運営に関わった後、2016年にデザインワン・ジャパン(現GMOデザインワン株式会社)へ入社。 「エキテン」事業の営業・サポート部門責任者を務めたのち受託開発事業の立ち上げを担当し、 現在は執行役員兼エキテン事業、受託開発事業とその所管グループ会社を統括。